Το προσεχές συνέδριο της Νέας Αριστεράς (ΝΑ) καλείται να αποφασίσει την οριστική μορφή του προγράμματος με το οποίο θα απευθυνθεί στην ελληνική κοινωνία πρωτίστως και στα άλλα αριστερά κόμματα δευτερευόντως σε αναζήτηση μετώπων συνεργασίας.

Το Σχέδιο Προγράμματος που έχει προταθεί ως βάση συζήτησης εκφράζει γνήσια τον αριστερό ριζοσπαστισμό των μελών της ΝΑ και καλύπτει με τις προτάσεις του την πλειονότητα των προβλημάτων και προκλήσεων που αντιμετωπίζει η ελληνική οικονομία και κοινωνία.

Ωστόσο, υποφέρει από δύο σημαντικές κατά την γνώμη μου ελλείψεις.

Πρώτο, δεν αποσαφηνίζει επαρκώς τον στρατηγικό του στόχο. Ο σοσιαλισμός του 21ου που αναφέρει δεν εξηγείται ως περιεχόμενο και δεν αναλύεται ως σχέδιο εφαρμογής (πως δηλαδή αντιμετωπίζονται τα ζητήματα των αστικών σχέσεων ιδιοκτησίας και παραγωγής, της κρατικής εξουσίας, του ουσιαστικού παρεμβατικού ρόλου της νεοφιλελεύθερης και πολεμικής πλέον ΕΕ, όπως και της εξάρτησης της χώρας από τον αμερικάνικο ιμπεριαλισμό). Ο σοσιαλισμός, εξάλλου, δεν αλλάζει ανά αιώνα και εάν θέλουμε να προσδώσουμε ένα ιδιαίτερο χαρακτηριστικό που του προσδίδει η εποχή μας θα έπρεπε να μιλάμε για οικοσοσιαλισμό, την ώρα που το σκέλος του Σχεδίου που αφιερώνεται στην αντιμετώπιση της κλιματικής και περιβαλλοντικής κρίσης είναι αδύναμο έως παραμελημένο.

Δεύτερο, το Σχέδιο στερείται ιεράρχησης, χρονοδιαγράμματος και ποσοτικοποίησης στόχων για μία σειρά προτάσεις που καταθέτει. Στοιχεία εφαρμογής απαραίτητα για να μπορεί να πείσει για την συνοχή και τον σαφή προσανατολισμό του. Το σημαντικότερο, όμως, είναι πως το Σχέδιο δεν διαθέτει την αναγκαία ισορροπία στόχων και μέσων υλοποίησης τους, καθώς το κόστος των προτάσεων δεν καλύπτεται πλήρως από τα σχεδιαζόμενα έσοδα. Είναι χαρακτηριστικό αυτής της ανισορροπίας το γεγονός ότι ενώ προϋπολογίζονται νέα έσοδα από φόρους, μείωση αμυντικών δαπανών και άλλες παρεμβάσεις ύψους 5-7 δις, οι δαπάνες που δρομολογούν συνολικά οι προτάσεις του Σχεδίου είναι 4-5 φορές υψηλότερες με συντηρητικούς υπολογισμούς.

Συνεπώς, εάν το Πρόγραμμα δεν θέλει να απολέσει τον αριστερό ριζοσπαστικό του χαρακτήρα χρειάζεται επειγόντως μία πυξίδα στρατηγικής (τι θέλουμε; καλύτερη διαχείριση και εφήμερη βελτίωση των όρων διαβίωσης ή κοινωνικό μετασχηματισμό;) και ένα πλάνο εφαρμογής που να αντιμετωπίζει τις παραπάνω ελλείψεις και ανισορροπίες – μέτρα και πολιτικές όχι μόνο ιεραρχημένες αλλά και αλληλουποστηριζόμενες ώστε να αντέχουν στον πόλεμο που θα δεχθούν από την άρχουσα τάξη – με πρώτη μέριμνα την ενίσχυση των μέσων υλοποίησης του προγράμματος. Δεδομένου, δε, ότι η απορρόφηση κοινοτικών πόρων για την εκτέλεση του πράγματι φιλόδοξου Προγράμματος προβλέπεται εξόχως δυσχερής (από την αντιδραστική ΕΕ ας περιμένουμε περισσότερες πιέσεις και εμπόδια παρά διευκολύνσεις), το Πρόγραμμα αναγκαστικά θα πρέπει να επιλέξει: είτε να περιορίσει τους στόχους του, είτε να αναζητήσει νέες πηγές φορολογικών εσόδων, ή και τα δύο. Ας δούμε τι περιθώρια υπάρχουν από πλευράς φορολογικών εσόδων.

Έχουμε ήδη προτείνει μία κλιμάκωση του φόρου στον πλούτο που μπορεί να αποφέρει 4,5 δις αντί του δειλού 0,5 δις που προβλέπει το Σχέδιο. Υπάρχουν, όμως, κι άλλες δύο αναξιοποίητες πηγές φορολογικών εσόδων που μπορούν και πρέπει να επιστρατευτούν. Αυτές είναι οι φοροαπαλλαγές και ο αναβαλλόμενος φόρος των τραπεζών.

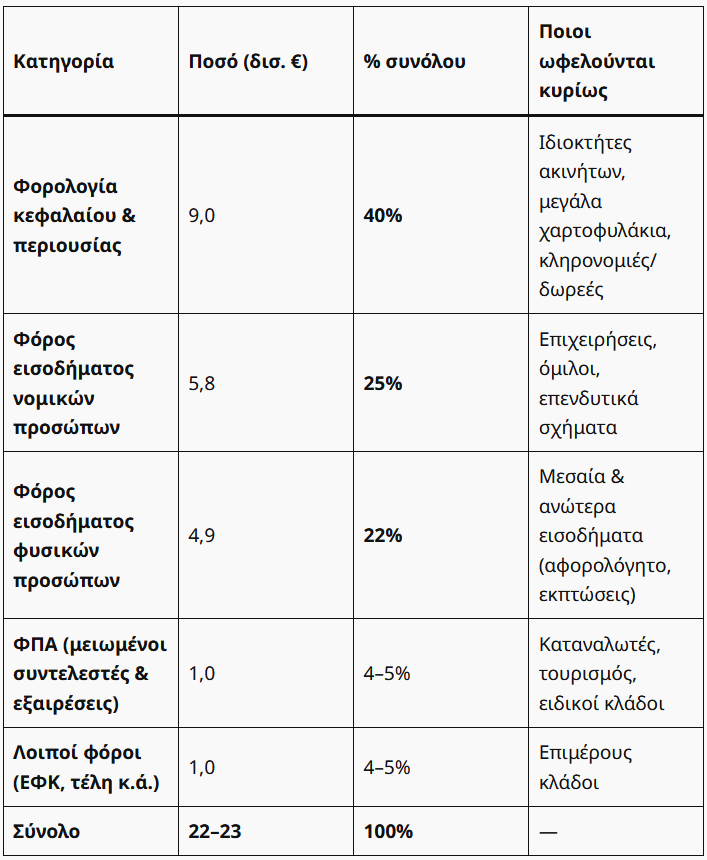

Συγκεκριμένα, ο επίσημος κατάλογος του προϋπολογισμού του 2026 καταγράφει 1.236 φοροαπαλλαγές συνολικού κόστους 22,8 δισ.€ για το 2024. Από το 2016 έως σήμερα οι φοροαπαλλαγές έχουν αυξηθεί κατά περίπου 650% ! Η αύξηση αυτή των φοροαπαλλαγών δεν αντιστοιχεί σε κοινωνική στόχευση, σε μεγάλο μέρος ωφελεί κυρίως κεφάλαιο και περιουσία. Κριτικοί οικονομολόγοι και διεθνείς οργανισμοί (ΔΝΤ, ΟΟΣΑ, Τράπεζα της Ελλάδος) έχουν επισημάνει ότι οι περισσότερες φοροαπαλλαγές δεν στοχεύουν στους πιο ευάλωτους αλλά σε στρώματα με υψηλότερη φοροδοτική ικανότητα. Έτσι, τα μεγαλύτερα οφέλη εισπράττουν οι μεγάλοι ιδιοκτήτες ακινήτων/περιουσιακά στρώματα (λόγω απαλλαγών σε ΕΝΦΙΑ, φόρους μεταβίβασης, κληρονομιών, δωρεών), νομικά πρόσωπα & επιχειρήσεις (μέσω ειδικών φορολογικών καθεστώτων και κινήτρων), και τα μεσαία και ανώτερα εισοδηματικά φυσικά πρόσωπα, ενώ επωφελούνται λιγότερο ή καθόλου οι χαμηλόμισθοι χωρίς εισοδηματικά περιθώρια (που έχουν ήδη πολύ χαμηλή φορολογική επιβάρυνση αλλά και μικρή δυνατότητα να “εκμεταλλευτούν” εκπτώσεις) και οι εργαζόμενοι με σταθερό μισθό (οι εκπτώσεις δεν αυξάνουν ουσιαστικά την πραγματική αγοραστική τους δύναμη πέρα από αφορολόγητο).

Η δομή και η κατανομή των φοροαπαλλαγών δείχνουν ότι οι υψηλότερες φοροαπαλλαγές συγκεντρώνονται σε περιουσία και επιχειρηματικά οφέλη, ενώ οι πραγματικά ευάλωτοι δεν ωφελούνται ανάλογα με το βάρος που σηκώνουν οι ίδιοι μέσω άμεσων και έμμεσων φόρων (βλ Πίνακα).

Με άλλα λόγια, η περιουσία και το κεφάλαιο απορροφούν το μεγαλύτερο κομμάτι, αφού περίπου το 65% των φοροαπαλλαγών αφορά ακίνητη περιουσία, επιχειρήσεις, και επενδυτικά/εταιρικά σχήματα. Αυτό σημαίνει ότι η «ελάφρυνση» δεν είναι κοινωνικά ουδέτερη, αλλά ευνοεί δυσανάλογα όσους έχουν περιουσία ή κερδοφορία.

Οι φοροαπαλλαγές λειτουργούν ως σιωπηρή αναδιανομή προς τα πάνω. Το κράτος παραιτείται ουσιαστικά από έσοδα ίσα με 10–11% του ΑΕΠ, ποσό πολλαπλάσιο των δαπανών για στεγαστική πολιτική, των αυξήσεων σε υγεία/παιδεία, των ετήσιων κοινωνικών επιδομάτων.

Οι φοροαπαλλαγές στην Ελλάδα είναι μηχανισμός ταξικής μεροληψίας υπέρ κεφαλαίου και περιουσίας, ενώ περιορίζουν τεχνητά τον «δημοσιονομικό χώρο» που μετά παρουσιάζεται ως φυσικός νόμος. Χωρίς να υπεισέλθουμε σε λεπτομέρειες για το τι ακριβώς πρέπει να περικοπεί, χρειάζεται ταξική αναδιάρθρωση των φοροαπαλλαγών και μετάβαση από το “κρυφό κράτος υπέρ των λίγων” στο κοινωνικό κράτος υπέρ των πολλών με στόχο την ανάκτηση έως και 10 δισ. € ετησίως.

Σχετικά τώρα με τον αναβαλλόμενο φόρο των τραπεζών (ύψους 13 δις το 2024) σημειώνουμε πως δεν είναι «κουμπωμένη» άμεση οφειλή προς το Δημόσιο, αλλά φορολογική απαίτηση που μειώνει μελλοντικούς φόρους. Οι τράπεζες ουσιαστικά έχουν μεταφέρει στο μέλλον το φόρο που θα όφειλαν να πληρώσουν σήμερα, λόγω ζημιών που αναγνωρίστηκαν στα προηγούμενα χρόνια της κρίσης. Σε κάποιες αναλύσεις, μάλιστα, αναφέρεται ότι αυτό αντιστοιχεί σε «δώρο» ή ευνοϊκή μεταχείριση επειδή επί δεκαετίες οι τράπεζες δεν καταβάλλουν φόρους όπως άλλες επιχειρήσεις (βάσει της υπάρχουσας ρύθμισης). Όμως, μόνο την τελευταία 4ετία (2022-25) οι τράπεζες είχαν συνολικά κέρδη όσο κι ο αναβαλλόμενος φόρος, αλλά τα κέρδη πήγαν στις τσέπες των μετόχων χωρίς να καταβληθεί ο ελάχιστος φόρος.

Η κατάσταση αυτή πρέπει να αλλάξει με σαφή πολιτική οριοθέτηση: οι τράπεζες δεν είναι “ουδέτερες επιχειρήσεις”, αλλά βασικός μηχανισμός αναδιανομής πλούτου υπέρ του κεφαλαίου. Πρέπει, λοιπόν, να πάψουν να λειτουργούν ενάντια στην κοινωνική πλειοψηφία με αλλαγή στον τρόπο λειτουργίας τους. Αυτό σημαίνει πως μία αριστερή κυβέρνηση πρέπει να μετατρέψει τον αναβαλλόμενο φόρο σε εργαλείο κοινωνικού ελέγχου. Όσο το κράτος εγγυάται κεφάλαια, τόσο αποκτά δικαιώματα παρέμβασης, όπως καθολική προστασία πρώτης κατοικίας για λαϊκά στρώματα, διαγραφή μέρους ιδιωτικού χρέους (πχ στεγαστικών χαμηλού εισοδήματος και μικρών επαγγελματικών δανείων), υποχρεωτικές ρυθμίσεις με εισοδηματικά κριτήρια αντί στήριξης στην «καλή θέληση» των servicers. Συγχρόνως, πρέπει να απαιτήσει την σταδιακή επιστροφή του φόρου αυτού στο δημόσιο με στόχο την είσπραξη μέσα στην 4ετία του μεγαλύτερου μέρους του (8-10 δις). Πρέπει να μπει τέλος στη διάσωση τραπεζών χωρίς αντάλλαγμα για την κοινωνία.

Εν κατακλείδι, από τις τρεις αυτές πηγές φορολογικών εσόδων είναι δυνατόν στη διάρκεια της τετραετίας μιας αριστερής κυβέρνησης να εισπραχθούν 20-24 δις ώστε να μπορεί να χρηματοδοτηθεί το ριζοσπαστικό της πρόγραμμα που φιλοδοξεί να μετασχηματίσει οικονομία και κοινωνία. Με την σημερινή του μορφή το πρόγραμμα είναι αστήρικτο και είτε θα πρέπει να περισταλεί δραστικά χάνοντας τον μετασχηματιστικό του χαρακτήρα, είτε θα ενισχύσει τον ριζοσπαστισμό του με το να γίνει ριζοσπαστικότερο. Λεφτά υπάρχουν και είναι στην πλευρά του πλούτου που σήμερα δεν επιστρέφει στην κοινωνία. Αρκεί να υπάρξει η βούληση για την αναζήτηση τους και η τόλμη για την σύγκρουση με τους κατέχοντες.