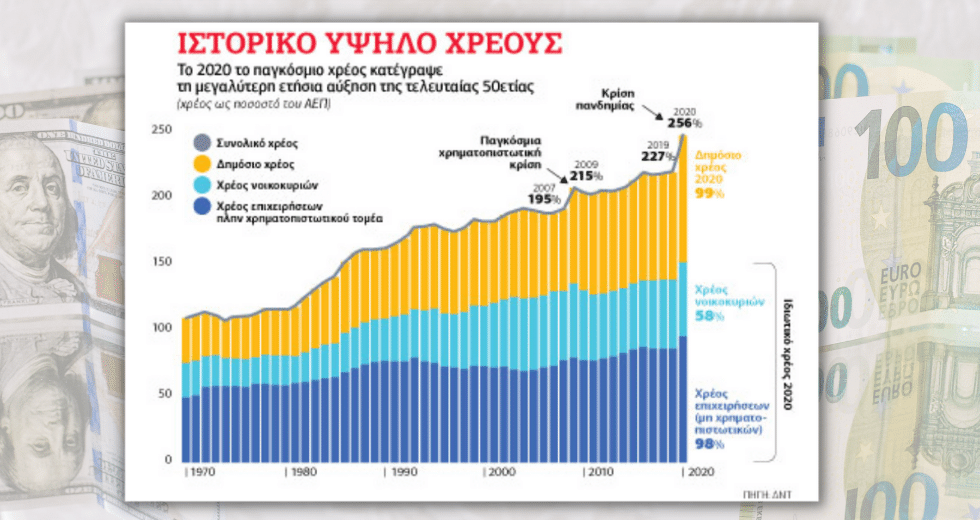

Ενα βουνό χρέους σκιάζει την παγκόσμια οικονομία, αλλά και κράτη και τις κοινωνίες, προκαλώντας σοβαρές «παρενέργειες» και συσσωρεύοντας μεγάλες απειλές για το μέλλον. Τα επίσημα στατιστικά στοιχεία το τεκμηριώνουν πέρα από κάθε αμφισβήτηση: η υπερχρέωση κρατών, επιχειρήσεων και νοικοκυριών καλπάζει εκτός οποιουδήποτε ελέγχου και έχει περάσει πλέον στην περιοχή του «κόκκινου». Το 2020 το παγκόσμιο χρέος έφτασε τα 226 τρισεκατομμύρια δολάρια, αντιστοιχώντας στο 256% του παγκόσμιου ΑΕΠ!

Σαν τρελό φορτηγό

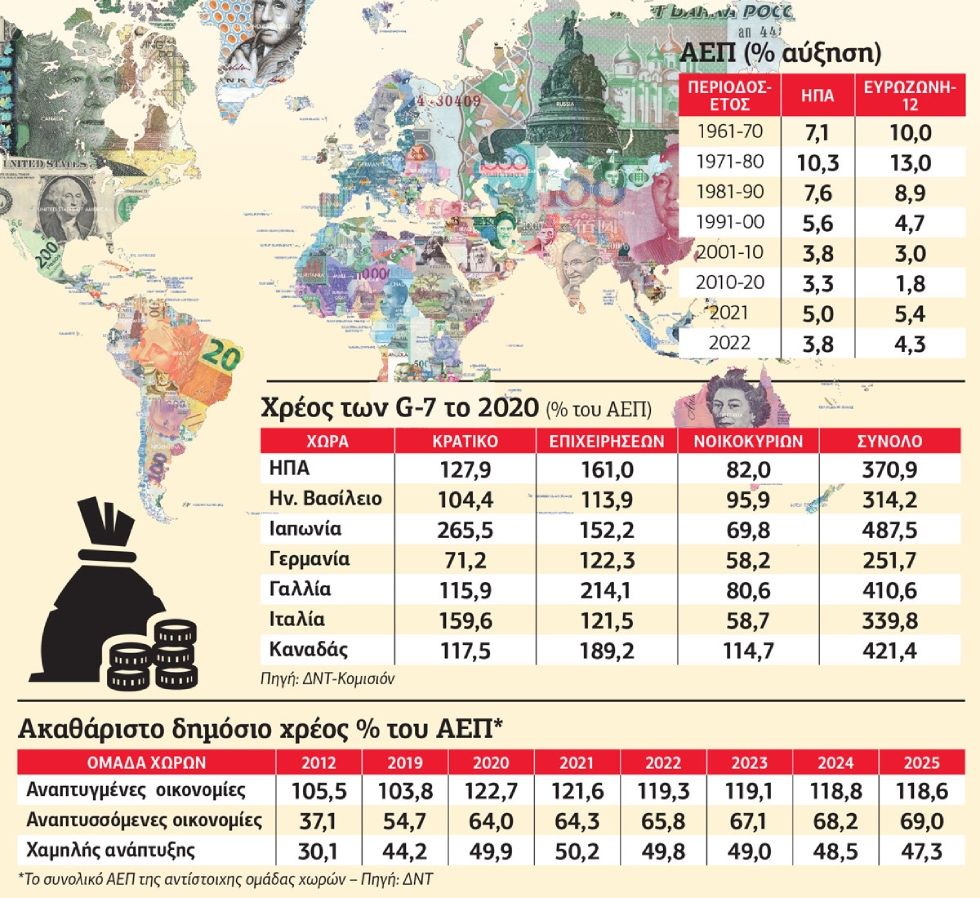

Η πορεία προς την παγκόσμια υπερχρέωση ξεκίνησε από τις αρχές της δεκαετίας του 1980-90. Εκτοτε, το χρέος αυξάνεται διαρκώς και στις τρεις διαστάσεις του: κρατικό, επιχειρήσεων, νοικοκυριών. Την ταχύτερη αύξηση γνωρίζει το κρατικό χρέος, ακολουθεί το χρέος των νοικοκυριών και τελευταίο το χρέος των επιχειρήσεων. Οσον αφορά, όμως, το ύψος και το ποσοστό επί του παγκόσμιου ΑΕΠ, στο υψηλότερο σημείο βρίσκονται, μαζί, το κρατικό χρέος και το χρέος των επιχειρήσεων (99% και 98% του ΑΕΠ, αντίστοιχα), ενώ το χρέος των νοικοκυριών είναι σε χαμηλότερο επίπεδο (58% του ΑΕΠ).

Είμαστε, λοιπόν, ήδη στη φάση της παγκόσμιας υπερχρέωσης, τέτοιας που μόνο στη διάρκεια παγκόσμιων πολέμων γνώρισε ο κόσμος. Και όχι μόνο: η υπερχρέωση αυτή έχει στην πραγματικότητα ακόμη μεγαλύτερη διάσταση, αφού οι αναπτυγμένες οικονομίες έχουν πολύ υψηλότερα επίπεδα χρέους σε όλες τις κατηγορίες, ενώ τον παγκόσμιο μέσο όρο κρατούν σε χαμηλότερα επίπεδα οι αδύναμες ή μέσης ανάπτυξης οικονομίες. Ετσι, σύμφωνα με τα στατιστικά στοιχεία του ΔΝΤ, το κρατικό χρέος της ομάδας χωρών Αναπτυγμένες Οικονομίες (Advanced Economics) είναι πάνω από 20 μονάδες ψηλότερα από τον παγκόσμιο μέσο όρο: 122,7% το 2020, έναντι 99% του παγκόσμιου μέσου όρου.

Αν φτάσουμε στην κορυφή της παγκόσμιας πυραμίδας της Δύσης, την ομάδα που συμμετέχει στο G-7, η υπερχρέωση αποθεώνεται και αποκτά… απόκοσμα χαρακτηριστικά! Με την εξαίρεση της Γερμανίας, το συνολικό χρέος ξεπερνάει κατά πολύ το μέσο παγκόσμιο επίπεδο.

Οι «παρενέργειες»

Ποιες είναι οι «παρενέργειες» της υπερχρέωσης κρατών, νοικοκυριών και επιχειρήσεων;

Πρώτο, πιέζουν προς τα κάτω την κρατική κατανάλωση (κρατικές δαπάνες), την κατανάλωση των νοικοκυριών και τις επενδύσεις. Τα κράτη κόβουν δαπάνες, κυρίως κοινωνικού χαρακτήρα, ενώ ταυτόχρονα κρατούν πολύ χαμηλά ή και μειώνουν τους φόρους, τα ήδη υπερχρεωμένα νοικοκυριά δαπανούν σημαντικό τμήμα των εισοδημάτων τους για την εξυπηρέτηση των δανείων τους και άρα μειώνουν ή κρατούν στάσιμα τα επίπεδα κατανάλωσής τους και οι επιχειρήσεις, επίσης υπερχρεωμένες, δανείζονται για να εξυπηρετήσουν υπάρχοντα δάνεια και περικόπτουν τα επενδυτικά τους προγράμματα και τους μισθούς. Τα αποτελέσματα, συνδυαστικά, έχουν προφανώς αντιαναπτυξιακό και ταυτόχρονα αντικοινωνικό χαρακτήρα. Δεν είναι λοιπόν τυχαίο ότι ενώ το χρέος ακολουθεί πορεία σπειροειδούς ανέλιξης στη διάρκεια των τελευταίων 40 χρόνων, οι ρυθμοί ανάπτυξης ακολουθούν αντίστροφη, σπειροειδή καθοδική πορεία, παρασέρνοντας αναπόφευκτα στην ίδια πορεία και την παραγωγικότητα της εργασίας (βλέπε πίνακα). Ούτε είναι τυχαίο ότι το μόνο οικονομικό μέγεθος του οποίου οι ρυθμοί ανόδου συναγωνίζονται τους ρυθμούς καταστροφής του κοινωνικού κράτους είναι το χρέος.

Δεύτερο, οι κεντρικές τράπεζες, για να τονώσουν τους ρυθμούς ανάπτυξης ή και για να αποφύγουν την ύφεση, αλλά και για να μη διακινδυνεύσουν ντόμινο κρατικών και επιχειρηματικών χρεοκοπιών (που θα «χτυπήσει» αμέσως τις τράπεζες και τα χρηματιστήρια), αγοράζουν κρατικό και ιδιωτικό/εταιρικό χρέος με τα προγράμματα «ποσοτικής χαλάρωσης» και κρατούν τα επιτόκια σε πρωτοφανή ιστορικά χαμηλά επίπεδα, ώστε να εξυπηρετείται όλο αυτό το βουνό χρέους. Το ύψος του χρέους είναι πλέον τέτοιο που κάνει την αύξηση των επιτοκίων και τη μείωση ή κατάργηση των προγραμμάτων «ποσοτικής χαλάρωσης» των κεντρικών τραπεζών κίνηση πολύ υψηλού ρίσκου: μπορεί να αποτελέσει την «ακίδα» που θα οδηγήσει σε σκάσιμο της φούσκας στα χρηματιστήρια των κινητών αξιών (μετοχών και ομολόγων), όπου τα επίπεδα τιμών έχουν αποσυνδεθεί από οποιαδήποτε αντιστοιχία με τα θεμελιώδη οικονομικά δεδομένα.

Ωστόσο, η στιγμή που οι κεντρικές τράπεζες αποφάσισαν να άρουν σταδιακά τα προγράμματα ποσοτικής χαλάρωσης και να αρχίσουν να αυξάνουν τα επιτόκια ήρθε: η παρατεταμένη αύξηση του πληθωρισμού εξαιτίας της ενεργειακής κρίσης, της έλλειψης αποθεμάτων σε συνδυασμό με την απότομη αύξηση της ζήτησης και της αποδιάρθρωσης των εφοδιαστικών αλυσίδων «έπεισε» τις κεντρικές τράπεζες να το εξαγγείλουν από τον Δεκέμβριο. Πιο γρήγορα και αποφασιστικά η ομοσπονδιακή κεντρική τράπεζα των ΗΠΑ (FED), πιο «δειλά» η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ). Τους επόμενους μήνες και μέχρι τα τέλη του 2022 θα φανεί αν αυτό θα λειτουργήσει πράγματι σαν πυροκροτητής μιας νέας χρηματοπιστωτικής κρίσης.

«Υποκείμενο νόσημα» του νεοφιλελευθερισμού η υπερχρέωση

Τα στατιστικά στοιχεία αποκαλύπτουν ότι η υπερχρέωση είναι «υποκείμενο νόσημα» του νεοφιλελευθερισμού. Η διαρκής ανοδική πορεία του χρέους κλιμακώθηκε ύστερα από το 1980, παράλληλα με την επικράτηση του νεοφιλελευθερισμού. Υπήρξαν μόνο ολιγόχρονες περίοδοι σχετικής σταθεροποίησης και ύστερα ξανά νέοι κύκλοι ανόδου. Ωστόσο τα σημεία αποφασιστικής κλιμάκωσης ήταν το 2008 και το 2020. Τότε η υπερχρέωση έκανε πραγματικό άλμα (βλ. γράφημα). Ακόμη, αποδεικνύεται πως όσον αφορά την αύξηση του χρέους, ισχύει πως «ό,τι ανεβαίνει, δεν κατεβαίνει» – ή, έστω, πολύ δύσκολα κατεβαίνει. Αυτό ισχύει ακόμη και εκεί που –και όταν– επιβάλλονται σκληρές πολιτικές δημοσιονομικής λιτότητας, ακόμη κι όταν τα επιτόκια των κρατικών ομολόγων είναι σχεδόν μηδενικά.

Η ιλιγγιώδης αύξηση του χρέους των νοικοκυριών και των επιχειρήσεων είναι επίσης χαρακτηριστικό γνώρισμα των νεοφιλελεύθερων χρόνων. Σαράντα και πλέον χρόνια είναι πολλά· δικαιούμαστε λοιπόν να βγάλουμε το συμπέρασμα ότι ο νεοφιλελευθερισμός είναι –μεταξύ άλλων– υπεύθυνος για την υπερχρέωση σε πλανητική κλίμακα.

Πρόκειται για εκκωφαντική διάψευση του νεοφιλελευθερισμού και πολύ βασικών του επαγγελιών: της επαγγελίας για μείωση του χρέους μέσω της πολιτικής λιτότητας στις δημόσιες δαπάνες· της επαγγελίας ότι η αγορά είναι ο τέλειος ρυθμιστικός μηχανισμός της οικονομίας (άρα και του τρόπου δανεισμού και του τρόπου εξυπηρέτησης του χρέους)· της επαγγελίας ότι τα νομισματικά μέσα είναι πιο αποτελεσματικά από τα δημοσιονομικά· της επαγγελίας ότι οι χαμηλοί φόροι στα κέρδη και στα μεσαία και υψηλά εισοδήματα εγκαθιστούν τον ενάρετο οικονομικό κύκλο· της επαγγελίας ότι οι ιδιωτικοποιήσεις –μεταξύ άλλων– τονώνουν τα δημόσια οικονομικά. Ολες αυτές οι επαγγελίες σχετίζονται άμεσα ή έμμεσα με το χρέος, η δε ανεξέλεγκτη υπερχρέωση τις διαψεύδει συλλήβδην.

Αποδεικνύεται έτσι πως το «ενάρετο» στοιχείο στην οικονομία δεν κατοικεί στον πλανήτη της λιτότητας, των ιδιωτικοποιήσεων, της χαμηλής φορολογίας για τα κέρδη και τα μεσαία – υψηλά εισοδήματα, των αγορών ομολόγων και των δομημένων τους προϊόντων, της κατανάλωσης που στηρίζεται όλο και περισσότερο στον δανεισμό και όλο και λιγότερο στο (ανεπαρκές) εισόδημα, της επένδυσης που στηρίζεται όλο και περισσότερο στον δανεισμό ή στις κρατικές επιδοτήσεις και όχι στην κερδοφορία.

Ποιοι χρωστούν σε ποιους και ποιοι «πληρώνουν τον βαρκάρη»;

Η μικρομεσαία «μαρίδα» των χρηματιστηρίων, η ανεργία και οι καθηλωμένοι μισθοί

Τα κράτη με αναπτυσσόμενες και χαμηλής ανάπτυξης οικονομίες, οι επιχειρήσεις τους και τα νοικοκυριά τους χρωστούν πολύ λιγότερα, είναι όμως τα πλέον εκτεθειμένα στις χρηματο-οικονομικές καταιγίδες

Οποιος έχει χρήματα, έχει ισόποσες απαιτήσεις από το παραγόμενο προϊόν: μπορεί να αγοράσει προϊόντα και υπηρεσίες ίσης αξίας με τα χρηματικά του διαθέσιμα. Οποιος έχει χρέος, έχει δώσει σε άλλους το δικαίωμα να έχουν απαιτήσεις απ’ αυτόν: από το εισόδημά του αν είναι ιδιώτης, από τα κέρδη της αν είναι εταιρεία, από τα φορολογικά του έσοδα αν είναι κράτος. Ομως ούτε οι ιδιώτες ούτε οι εταιρείες ούτε τα κράτη είναι ενιαίες κατηγορίες, ούτε τα χρέη έχουν το ίδιο ύψος, ούτε όσοι χρωστούν είναι το ίδιο εκτεθειμένοι στις απαιτήσεις των δανειστών τους. Και είναι αυτές οι «λεπτομέρειες» που καθορίζουν τα πάντα.

Οσον αφορά τα κράτη: Η εγγύηση έναντι των χρεών τους είναι τα φορολογικά τους έσοδα, αλλά και η δέσμευσή τους να κατανέμουν τις δαπάνες τους με «παραγωγικό» τρόπο.

α. Τα φορολογικά τους έσοδα εξαρτώνται από τον συνολικό δυναμισμό της εθνικής οικονομίας αλλά και από τη φορολογική πολιτική. Ετσι, επί νεοφιλελευθερισμού στα φορολογικά έσοδα προστέθηκαν και τα έσοδα από ιδιωτικοποιήσεις, που όμως ήταν «μια κι έξω», ενώ στερούσαν από το Δημόσιο μόνιμα έσοδα από τα κέρδη αυτών των επιχειρήσεων.

β. Υιοθετήθηκε μια πολιτική συνεχούς μείωσης των φόρων επί των κερδών και των μεσαίων – υψηλών εισοδημάτων. Υποτίθεται ότι αυτές οι πολιτικές για τα κρατικά έσοδα ήταν «παραγωγικές» και «αναπτυξιακές», αλλά όπως δείχνει ο πίνακας οι ρυθμοί ανάπτυξης μειώνονταν διαρκώς στις τελευταίες 4 δεκαετίες της επικράτησης του νεοφιλελευθερισμού, το ίδιο και η παραγωγικότητα της εργασίας.

γ. Στο σκέλος των κρατικών δαπανών, υιοθετήθηκαν επίσης πολιτικές συνεχούς περικοπής των δαπανών κοινωνικού χαρακτήρα, δηλαδή των κοινωνικών μεταβιβάσεων σε χρήμα και είδος.

Το «λιγότερο κράτος» ήταν τελικά (πολύ) λιγότερο μόνο όσον αφορά το κοινωνικό κράτος, αλλά όχι το κράτος γενικά, διότι όσον αφορά τις επιδοτήσεις προς τις επιχειρήσεις, τη χρηματοδότηση των δυνάμεων καταστολής και τις στρατιωτικές δαπάνες ο κανόνας του «λιγότερου κράτους» δεν ίσχυσε….

Το συνολικό αποτέλεσμα ήταν οι κρατικές πολιτικές να γίνουν λιγότερο κοινωνικές, κοινώς πιο αντιλαϊκές, αλλά ταυτόχρονα και λιγότερο αναπτυξιακές! Οπως απέδειξε και η ελληνική περίπτωση μιας 15ετούς περιόδου ανάπτυξης πριν από το 2009 και στη συνέχεια η περιπέτεια της χρεοκοπίας του 2009 και των μνημονιακών πολιτικών, πριν καν η υπερχρέωση μετατραπεί σε κρίση χρέους, αλλά πολύ περισσότερο μετά από αυτήν, τον «βαρκάρη» τον πληρώνουν τα λαϊκά στρώματα.

Οσον αφορά τα κράτη με αναπτυσσόμενες και χαμηλής ανάπτυξης οικονομίες: Τα κράτη αυτά χρωστούν πολύ λιγότερα, όπως επίσης και οι επιχειρήσεις τους και τα νοικοκυριά τους. Κι όμως, είναι τα πλέον εκτεθειμένα στους Λαιστρυγόνες και τους Κύκλωπες των αγορών και στις χρηματο-οικονομικές καταιγίδες. Διότι, ανεξάρτητα από τις κρατικές πολιτικές στο εσωτερικό των κρατών, υπάρχει μια παγκόσμια ιεραρχία οικονομικής αλλά και γεωπολιτικής ισχύος. Οι λιγότερο ισχυροί είναι και λιγότερο προστατευμένοι και κινδυνεύουν περισσότερο, ακόμη και με πολύ χαμηλότερα επίπεδα χρέους.

Οσον αφορά τις επιχειρήσεις: Η πίστη (δανεισμός) είναι συνώνυμη του καπιταλισμού, διότι απλούστατα πρέπει να προκαταβληθεί η αξία του παραγωγικού κεφαλαίου για να δουλέψει το σύστημα. Και πίστη σημαίνει εξ ορισμού χρέος. Επί νεοφιλελευθερισμού, ωστόσο, το χρέος των επιχειρήσεων μεγεθύνθηκε τρομακτικά πέρα από κάθε έννοια πίστης για τη χρηματοδότηση παραγωγικών επενδύσεων. Το μερίδιο των τόκων στα κέρδη αυξανόταν διαρκώς, επειδή αυξανόταν διαρκώς το μερίδιο των επενδύσεων σε χρηματοοικονομικές κινητές αξίες. Ετσι, η συρρίκνωση του ρυθμού αύξησης των παραγωγικών επενδύσεων συμβάδιζε με διαρκή αύξηση των εταιρικών χρεών. Ποιος πληρώνει εν τέλει τον «βαρκάρη» του υψηλού εταιρικού χρέους; Η μικρομεσαία «μαρίδα» που τοποθετεί αφελώς τα χρήματά της στα χρηματιστήρια και οι εργαζόμενοι των επιχειρήσεων, που απολύονται ή καθηλώνεται ο μισθός.

Οσον αφορά τα λαϊκά νοικοκυριά: Η υπερχρέωσή τους, για την οποία τους δελέασαν με διαφημιστικές καμπάνιες και κάθε είδους «δώρα» οι τράπεζες, σήμαινε κατανάλωση στο σήμερα με εισοδήματα του μέλλοντος. Δαπανούν σήμερα σε τόκους μέρος των μελλοντικών τους εισοδημάτων, μειώνοντας ισόποσα και την τωρινή και τη μελλοντική καταναλωτική δαπάνη τους.

Μηδενικά επιτόκια, επιχειρήσεις-ζόμπι και η ανάπτυξη που δεν έρχεται

Τα προγράμματα «ποσοτικής χαλάρωσης» και τα σχεδόν μηδενικά επιτόκια έχουν κρατήσει στη ζωή αξιόλογο ποσοστό επιχειρήσεων που αλλιώς δεν θα επιβίωναν, διότι δεν θα μπορούσαν να εξυπηρετήσουν τα δάνειά τους και άρα θα χρεοκοπούσαν. Στη διεθνή οικονομική αρθρογραφία αποκαλούνται επιχειρήσεις-ζόμπι. Οι επιχειρήσεις αυτές κρατιούνται οριακά στη ζωή, χωρίς να επενδύουν, χωρίς να προσλαμβάνουν και συνήθως απολύοντας προσωπικό και κρατώντας χαμηλά τους μισθούς. Αυτό το «νεκροζώντανο» τμήμα της οικονομίας λειτουργεί προφανώς ενάντια στους ρυθμούς ανάπτυξης και αποτελεί την πρωτοπορία των αντεργατικών πρακτικών.

Τι έκταση έχει το φαινόμενο; Σε κάθε περίπτωση, αξιόλογη ώστε να έχει και αξιόλογες συνέπειες. Η Τράπεζα Διεθνών Διακανονισμών (BIS), η αποκαλούμενη και κεντρική τράπεζα των διεθνών τραπεζών, υπολογίζει ότι το ποσοστό τους μπορεί να φτάσει και το 20% των επιχειρήσεων. Υπολογίζει, επίσης, ότι αυτές οι επιχειρήσεις δανείστηκαν περίπου 3,4 τρισεκατομμύρια δολάρια στη διάρκεια της πανδημικής κρίσης. Αν, με την άρση των προγραμμάτων «ποσοτικής χαλάρωσης» και με την αύξηση των επιτοκίων, αρχίσουν να χρεοκοπούν σε μαζική κλίμακα, οι τράπεζες που τις δάνεισαν αλλά και τα κράτη που εγγυήθηκαν εν μέρει αυτά τα δάνεια θα έχουν μεγάλο πρόβλημα…

Το πρόβλημα συνδέεται με το γεγονός ότι η προσδοκία ή οι προβλέψεις περί μιας δεκαετίας υψηλών ρυθμών ανάπτυξης ύστερα από την κρίση του 2020 (κατ’ ιστορική αναλογία με τους υψηλούς ρυθμούς ανάπτυξης της δεύτερης δεκαετίας του προηγούμενου αιώνα, 1920-29) δεν φαίνονται πειστικές. Η έλλειψη πειστικότητας οφείλεται σε δύο βασικούς λόγους:

Πρώτο, στην ύπαρξη των εταιρειών-ζόμπι, εν τέλει στο γεγονός ότι οι κεντρικές τράπεζες δεν άφησαν τις «εκκαθαριστικές» λειτουργίες της κρίσης να φτάσουν στο απαραίτητο βάθος.

Δεύτερο, στο γεγονός ότι η υπερχρέωση είναι γενική (κράτη – νοικοκυριά – επιχειρήσεις), επομένως τα βάρη του χρέους καθηλώνουν τόσο τις κρατικές δαπάνες όσο και τις αντίστοιχες των νοικοκυριών αλλά και τις επενδύσεις.

Δεν είναι τυχαίο ότι όλες οι προβλέψεις μιλούν για διαρκή πτώση των ρυθμών ανάπτυξης ύστερα από το «μπουμ» του 2021.

Το γλωσσάρι του χρέους

● Δημοσιονομικό έλλειμμα ή έλλειμμα Γενικής Κυβέρνησης είναι το συνολικό ετήσιο έλλειμμα της Κεντρικής Κυβέρνησης (του στενού κρατικού τομέα) και του ευρύτερου δημόσιου τομέα, περιλαμβανομένων και των δαπανών για τόκους δημόσιου χρέους.

● Πρωτογενές έλλειμμα: Το ετήσιο έλλειμμα της Γενικής Κυβέρνησης, χωρίς τη δαπάνη για τόκους του δημόσιου χρέους.

Αμφότερα προσδιορίζονται σε απόλυτες τιμές (τρέχουσες) ή ως ποσοστό του ΑΕΠ.

● Δημοσιονομικό έλλειμμα και δημόσιο χρέος: Το ετήσιο έλλειμμα καλύπτεται με δανεισμό και άρα μετατρέπεται σε χρέος.

● Χρεολύσια: Το κεφάλαιο του χρέους. Εξοφλείται σε δόσεις, όχι με ρευστά διαθέσιμα του προϋπολογισμού, αλλά με ισόποση έκδοση νέου χρέους (ομολόγων ίσης αξίας με τα χρεολύσια που λήγουν).

● Κρατικό ομόλογο: Χρεόγραφο (τίτλος) που εκδίδει το Δημόσιο και με το οποίο δανείζεται από τις αγορές.

● Εταιρικό ομόλογο: Χρεόγραφο (τίτλος) που εκδίδει μια εταιρεία και με το οποίο δανείζεται από τις αγορές.

● Ονομαστική αξία ομολόγου: Η αναγραφόμενη σε αυτό αξία, την οποία το κράτος-εκδότης (ή η εταιρεία-εκδότης) οφείλει να καταβάλει στον κάτοχο του ομολόγου στη λήξη του.

● Διάρκεια ομολόγου: Ο χρόνος που με τη λήξη του ο εκδότης οφείλει να καταβάλει στον κάτοχο του ομολόγου την ονομαστική αξία του (να επιστρέψει τα δανεικά).

● Τιμή ομολόγου: Η τιμή στην οποία πωλείται όταν εκδοθεί. Μπορεί να είναι ανώτερη ή κατώτερη της ονομαστικής αξίας του, ανάλογα με την αξιολόγηση της πιστοληπτικής ικανότητας του εκδότη και τη ζήτηση.

● Κουπόνι ομολόγου: Ο τόκος που ο εκδότης οφείλει να καταβάλλει ετησίως στον κάτοχο του ομολόγου. Ορίζεται από τον εκδότη κατά την έκδοση και δεν είναι διαπραγματεύσιμος.

● Πρωτογενής αγορά ομολόγων: Η αγορά που διαμορφώνεται κατά την έκδοση του ομολόγου, στην οποία μετέχουν οι επενδυτές που το προμηθεύονται για πρώτη φορά.

● Δευτερογενής αγορά ομολόγων: Η αγορά στην οποία τα ομόλογα διαπραγματεύονται ύστερα από την έκδοσή τους και μέχρι τη λήξη τους. Είναι τα χρηματιστήρια των ομολόγων, όπου πωλούνται και αγοράζονται, όπως και οι μετοχές στα αντίστοιχα χρηματιστήρια.

● Απόδοση ομολόγου: Το πραγματικό κέρδος που προκύπτει για τον κάτοχο του ομολόγου συνυπολογίζοντας την τρέχουσα τιμή του στην αγορά και το επιτόκιο (κουπόνι). Αν η τιμή του είναι κάτω από την ονομαστική του τιμή, η απόδοση είναι μεγαλύτερη από το κουπόνι – και αντίστροφα. Επομένως, όταν μειώνεται η τιμή, αυξάνεται η απόδοση – και αντίστροφα. Αρα, ό,τι είναι καλό για τον επενδυτή (μείωση τιμής – αύξηση απόδοσης) είναι κακό για τον εκδότη (πέφτει η τιμή των τίτλων που έχει εκδώσει, άρα και των νέων που θα εκδώσει).

● Διαφορά απόδοσης (spread): Είναι η διαφορά απόδοσης με άλλα ομόλογα. Είτε χωρών με ανάλογα επίπεδα αξιόχρεου (π.χ. διαφορά απόδοσης ανάμεσα σε ελληνικά και ιταλικά ομόλογα) είτε χωρών που τα ομόλογά τους θεωρούνται ομόλογα αναφοράς (όπως στην Ευρώπη το γερμανικό 10ετές ομόλογο). Είτε στη μία είτε στην άλλη περίπτωση, η αύξηση («άνοιγμα») του spread δεν είναι καλή είδηση για το κόστος και τις δυνατότητες δανεισμού και εξυπηρέτησης του χρέους.

● Πιστοληπτική ικανότητα (ή αξιόχρεο): Η «βαθμολόγηση» της πιστοληπτικής ικανότητας χωρών ή εταιρειών με βάση μια κλίμακα αξιόχρεου που διαμορφώνουν οι οίκοι αξιολόγησης και αποδίδει την αξιοπιστία του δανειζόμενου.

Πάνος Κοσμάς

Πηγή: Εφημερίδα των Συντακτών