Το θέμα που ανέδειξε ο Νάσος Ηλιόπουλος σχετικά με την ληστεία 2,1 ευρώ σε κάθε ανάληψη από τα ΑΤΜ που εκχώρησε η Τράπεζα Πειραιώς στην Cashflex, αναδεικνύει την -χωρίς αιδώ- εκμετάλλευση του καταναλωτικού κοινού από τις τράπεζες.

Η Νέα Αριστερά σήμερα κατέθεσε τροπολογία για την κατάργηση των χρεώσεων που επιβάλλονται σε συναλλαγές μέσω ATM ή e-banking.

Τι συμβαίνει όμως με τις τράπεζες τα τελευταία χρόνια;

Γιατί εκτινάσσονται τα κέρδη τους και τα μερίσματα;

Πόσα λεφτά χάνει το δημόσιο από την ελάχιστη στη φορολογία των μερισμάτων;

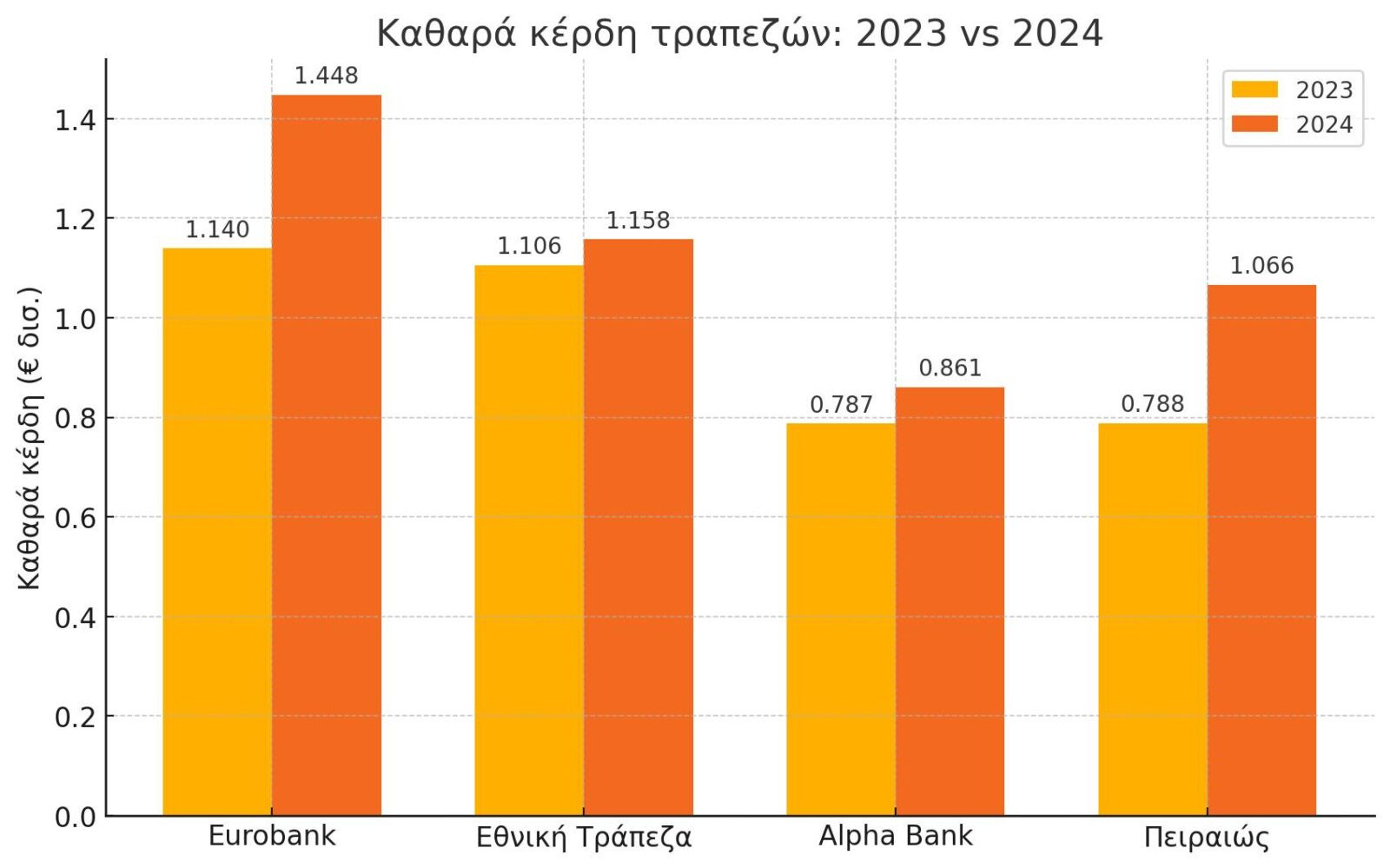

Οι 4 συστημικές τράπεζες στην Ελλάδα το 2024 παρουσίασαν συνολικά καθαρά κέρδη ύψους 4,533 δις ευρώ, ενώ το 2023 3,821 δις ευρώ (αύξηση 18,63%).

Η αύξηση των καθαρών κερδών οφείλεται στην αύξηση των εσόδων και στην μείωση του λειτουργικού κόστους.

Η μείωση του λειτουργικού κόστους σχετίζεται με την μείωση του προσωπικού (εθελούσιες, ενοικιαζόμενοι κτλ.) και το κλείσιμο υποκαταστημάτων. Και τα δύο συμβάλουν στην αύξηση των ηλεκτρονικών συναλλαγών στις οποίες επιβάλλονται προμήθειες, οπότε η τράπεζα είναι διπλά κερδισμένη: Μειώνει προσωπικό και μεταφέρει το κόστος των συναλλαγών σε καταναλωτή. Από την άλλη, η κοινωνία είναι διπλά ζημιωμένη για τους παραπάνω λόγους.

Σχετίζεται όμως και με το ξεφόρτωμα των «κόκκινων δανείων» και του κόστους διαχείρισης τους που περνάει στα funds με μηδενικό ρίσκο για αυτά και κρατικές εγγυήσεις.

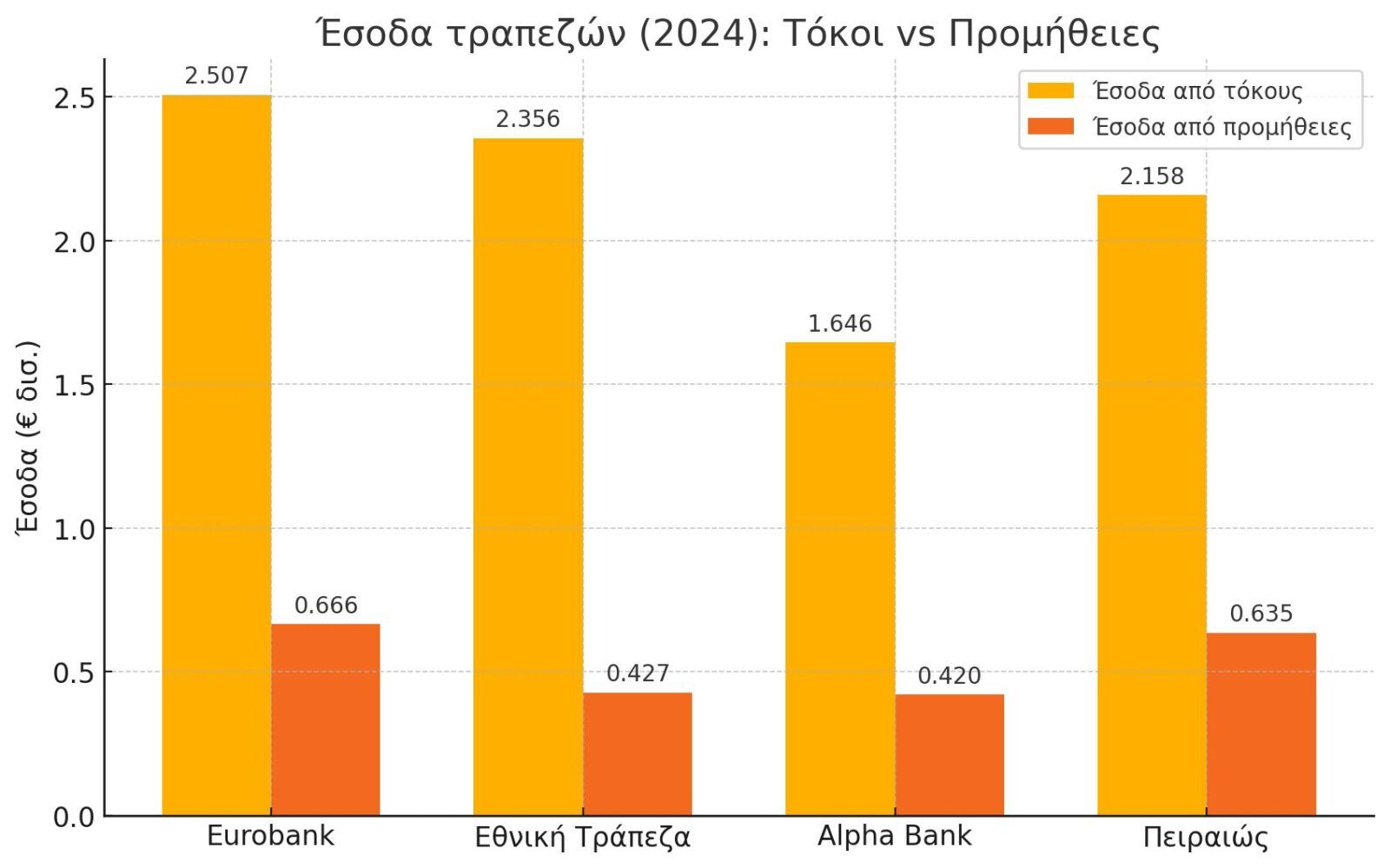

Η αύξηση των εσόδων των τραπεζών προέρχεται κυρίαρχα από δύο βασικές κατηγορίες: 1) Τα έσοδα από την «ψαλίδα» μεταξύ του επιτοκίου χορηγήσεων δανείων και του επιτοκίου των καταθέσεων και 2) τα έσοδα από τις προμήθειες για διάφορες τραπεζικές συναλλαγές, που χρεώνονται στους καταναλωτές.

Στο διάγραμμα 2 φαίνονται τα έσοδα από την διαφορά δανείων-καταθέσεων για τις 4 συστημικές τράπεζες το 2024 και τα αντίστοιχα ποσά για τα έσοδα από προμήθειες.

Το 2024, τα έσοδα από την διαφορά των επιτοκίων για τον τραπεζικό κλάδο στην Ελλάδα ήταν 8,667 δις ευρώ (8,1 δις το 2023, αύξηση 7%), ενώ από τις προμήθειες 2,148 δις ευρώ (1,8 δις το 2023, αύξηση 17%).

Σύνολο εσόδων 10,85 δις ευρώ, το 2024, ενώ το 2023 τα αντίστοιχα συνολικά έσοδα ήταν 9,9 δις (αύξηση 9,3%).

Η διαφορά των επιτοκίων δανεισμού και καταθέσεων στην Ελλάδα τον Μάιο του 2025 ήταν 4,31% για νέα δάνεια και καταθέσεις, ενώ στην ΕΕ ήταν 1,5%. Δηλαδή, οι ελληνικές τράπεζες είχαν τριπλάσια καθαρά έσοδα από τις υπόλοιπες ευρωπαϊκές από την διαφορά των δύο επιτοκίων.

Αυτό από μόνο του είναι σήμα, ότι λειτουργούν ολιγοπωλιακά και ένας σοβαρός ρυθμιστής του τραπεζικού συστήματος (Τράπεζα της Ελλάδος) θα έπρεπε να έχει ήδη παρέμβει. Έστω, η κυβέρνηση. Και η ΤτΕ και η κυβέρνηση γνωρίζουν ότι οι τράπεζες εφαρμόζουν ληστρικά επιτόκια για δάνεια και πολύ χαμηλά για καταθέσεις, όμως περιορίζονται σε ευχολόγια. (Υπάρχει και σχετική ανάλυση του ΚΕΠΕ, από τον για το Bankflation, τον «τραπεζικό πληθωρισμό της απληστίας», από τον Ιανουάριο του 2024).

Την ίδια στιγμή τα έσοδα από προμήθειες απογειώνονται, όπως αναφέρθηκε παραπάνω. Κάθε συναλλαγή που συνοδεύεται από προμήθεια έχει μηδενικό οριακό κόστος (επιπρόσθετο κόστος ανά συναλλαγή) για την τράπεζα, επομένως κάθε ευρώ που χρεώνεται στον συναλλασσόμενο, από ένα σημείο και μετά, γίνεται καθαρό κέρδος για την τράπεζα.

Επιπλέον, από το 2023 και μετά ο τραπεζικός κλάδος διαθέτει μαζικά τα κέρδη του είτε σε μερίσματα στους μετόχους, είτε επαναγοράζοντας μετοχές για να αυξήσει την αξία τους (όχι, τα κέρδη δεν γίνονται επενδύσεις που αυξάνουν την απασχόληση, τους μισθούς κτλ. όπως λένε τα trickle-down economics. Ποιος να το περίμενε!).

Το 2023 οι τράπεζες διένειμαν 814 εκατ. σε μέρισμα στους μετόχους και διέθεσαν 61 εκατ. ευρώ για επαναγορές μετοχών. Το 2024 διένειμαν 1,234 δις ευρώ σε μερίσματα(!) και επαναγόρασαν μετοχές αξίας 499 εκατ. ευρώ (!).

Η κυβέρνηση Μητσοτάκη έχει μειώσει την φορολογία των μερισμάτων στο 5% (από 15% που ήταν το 2019) καθιστώντας την Ελλάδα φορολογικό παράδεισο για τα μερίσματα στην Ευρώπη.

Ο μέσος όρος της ΕΕ στην φορολογία μερισμάτων είναι περίπου 21%.

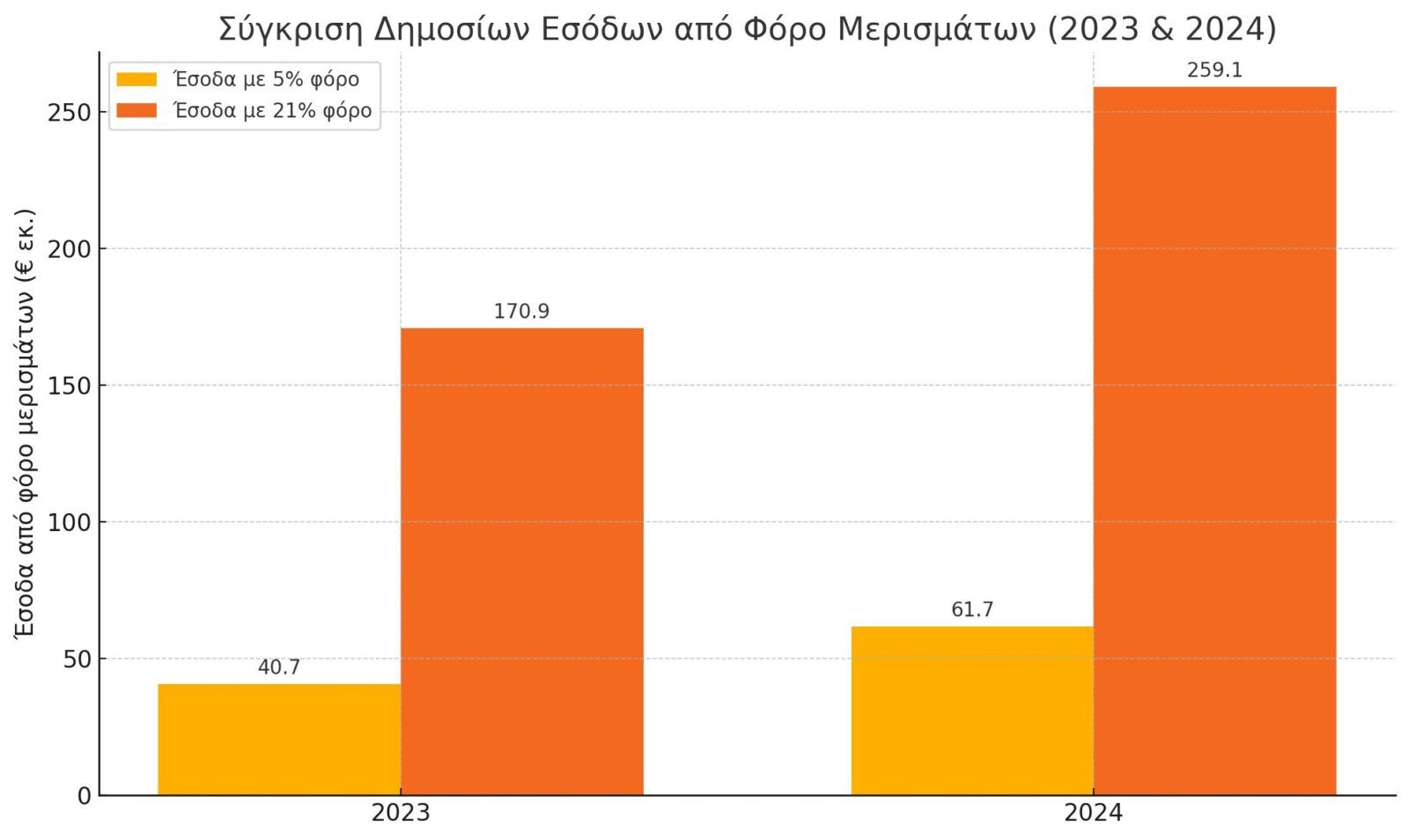

Με τον τρέχοντα φορολογικό συντελεστή 5% για τα μερίσματα του 2023, το Δημόσιο εισέπραξε περίπου 40,7 εκατ. ευρώ και το 2024 περίπου 61,7 εκατ. ευρώ.

Αν ίσχυε συντελεστής 21% (στον μέσο όρο της ΕΕ-27) το 2023, ο φόρος θα ήταν 170,9 εκατ. ευρώ, ενώ το 2024 θα έφτανε τα 259,1 εκατ. ευρώ. (Διάγραμμα 3).

Με άλλα λόγια, ο σημερινός χαμηλός συντελεστής (5%) «κοστίζει» στο ελληνικό Δημόσιο περίπου €130,2 εκατ. το 2023 και €197,4 εκατ. το 2024, συγκριτικά με έναν ευρωπαϊκό μέσο φορολογικό συντελεστή.

Συνολικά το Δημόσιο θα μπορούσε να είχε εισπράξει 327,6 εκατ. ευρώ, μόνο από την φορολογία των μερισμάτων, ΜΟΝΟ των τραπεζών, για το 2023-2024.

Αν σε αυτά συνυπολογίσει κάποιος τα 12 δις αναβαλλόμενου φόρου που αξιοποιούν οι τράπεζες με τις πλάτες των φορολογουμένων, γίνεται ακόμα πιο κατανοητή η ασυδοσία και η εκμετάλλευση.